Človek 2014: Finančná diagnóza

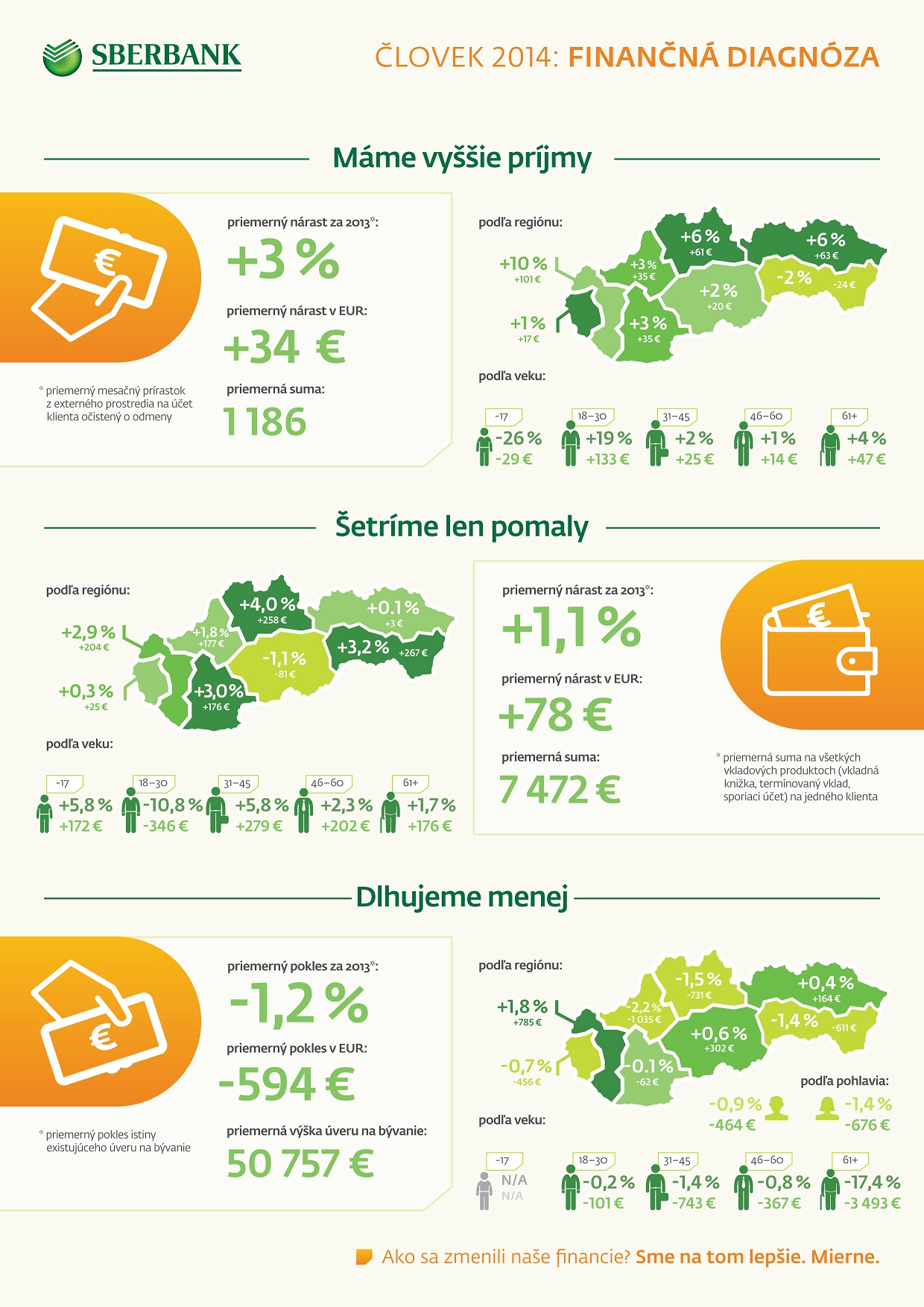

Bratislava, Admin, 17. 2. 2014 - V akej finančnej kondícii sme vstúpili do tohto roku a ako sme zmenili naše finančné správanie sa? Za posledný rok sa podľa analýzy Sberbank Slovensko prírastok na účte jedného klienta zvýšil v priemere o 3 %. Mesačne mu príde z externého prostredia v priemere 1 186 eur,

kým koncom roka 2012 to bolo 1 152 eur. Najviac si medziročne polepšili ľudia v Trnavskom (+10 %), Prešovskom (+6 %) a Žilinskom (+6 %) kraji. Spomedzi vekových skupín si mesačné zárobky zvýšili najviac mladí ľudia do 30 rokov (+19 %).

Klienti, ktorí sporia, si držia v rezerve pomerne vysoké sumy. V priemere má jeden sporiaci človek na termínovaných vkladoch, sporiacich účtoch a vkladných knižkách 7 472 eur. Objem úspor sa však za posledný rok príliš nezvýšil, iba o niečo vyše percento, v priemere o 78 eur. Sľubne sa vyvíjajú úspory na deti, v priemere vzrástol objem vkladov na jedného klienta do 17 rokov medziročne o 5,8 %.

Priemerný Slovák si za posledný rok nepotreboval navýšiť svoj úver na bývanie, naopak, podarilo sa mu znížiť si istinu pravidelným splácaním. Podľa údajov Sberbank Slovensko priemerný klient s úverom na bývanie za posledný rok splatil z istiny 594 eur, čo predstavuje 1,2 % dlhu. Najviac splatili ľudia z Trenčianskeho kraja. V troch krajoch (Trnavský, Banskobystrický a Košický) sa priemerná výška existujúceho úveru na bývanie na jedného klienta zvýšila.

Ľudia potrebujú k svojmu životu finančné služby bánk častejšie a zároveň volia menej spoplatnené služby. V priemere urobí jeden klient mesačne vyše desať transakcií na svojom účte, čo je o 12 % viac ako pred rokom. Najvýraznejšie stúpol počet platieb kartou v obchode a operácií v elektronickom bankovníctve. Naopak, na ústupe sú úkony, ktoré sú v bankách najviac spoplatnené – a to návštevy pobočky. Počet vkladov, výberov či prevodov peňazí na obchodných miestach klesol o 2 %.

Zjednodušene povedané priemerný Slovák vstúpil do roka 2014 tak, že na účet mu príde o 34 eur mesačne viac, úspory veľmi nezhodnotil, z existujúcich dlhov pomaly ukrajuje a bankové služby využíva efektívnejšie.

(Ľ. Chmelová)

Zanechajte nám Váš dotaz